Mercati troppo concentrati su chi fa super profitti… ed il resto?

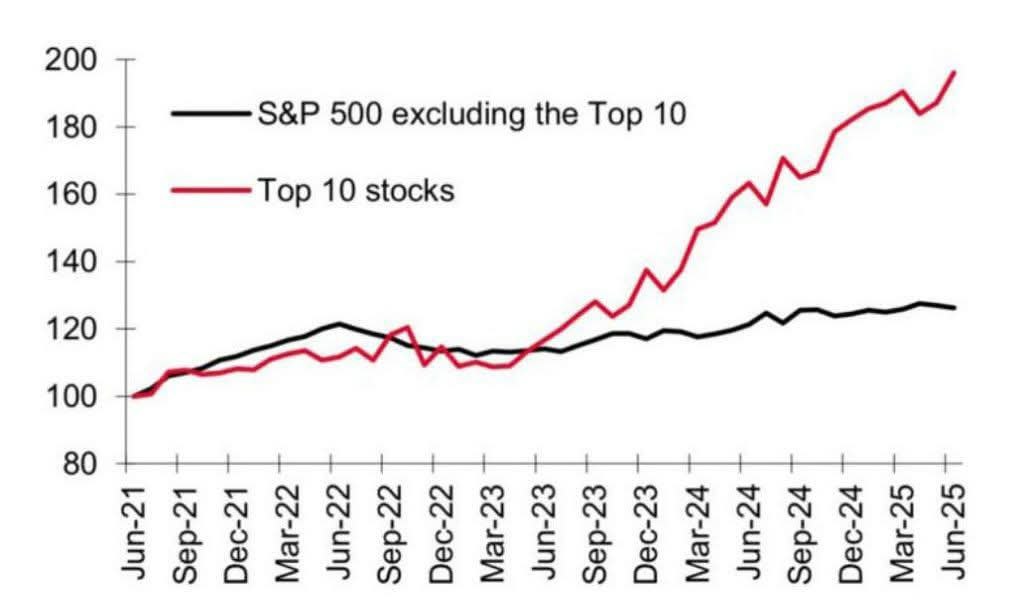

Grafico interessante. L’indice S&P 490 (che esclude le 10 solite Top) non ha praticamente registrato alcuna crescita degli utili dal 2022, nonostante l’inflazione dilagante.

Si tratta solo di 10 aziende che stanno andando molto bene, mentre l’economia in generale è in contrazione in termini reali.

Ma la concentrazione estrema delle performance in poche aziende non è solo un fenomeno USA, anche se negli Stati Uniti è più visibile perché il mercato azionario è enorme e trasparente.

1. Europa

In Francia, il CAC 40 è trainato da LVMH, L’Oréal, TotalEnergies, Hermès: moda/lusso ed energia hanno performance molto migliori rispetto al resto.

In Germania, il DAX è dominato da SAP e dai big dell’auto (Mercedes, BMW, Volkswagen). I settori tradizionali meno internazionalizzati arrancano.

In UK, il FTSE 100 è sbilanciato su energia e materie prime (Shell, BP, Rio Tinto, Glencore), mentre molti titoli domestici sono stagnanti.

2. Asia

In Giappone, il Nikkei 225 ha visto la spinta enorme di SoftBank, Toyota, Keyence, Fast Retailing, ma gran parte delle aziende resta in crescita modesta.

In Cina, l’Hang Seng e il CSI 300 hanno una concentrazione altissima in Tencent, Alibaba, Meituan, e nei big bancari/energetici.

3. Mercati emergenti

In India, il Nifty 50 è guidato da Reliance Industries, TCS, Infosys, HDFC Bank, mentre molte aziende industriali tradizionali sono in stallo.

In Brasile, l’Ibovespa è spinto da Petrobras e Vale; il resto dipende molto da cicli delle commodities.

![]() Meccanismo comune:

Meccanismo comune:

Poche aziende globali, con brand fortissimo e margini elevati, attraggono capitali e crescono più velocemente.

La maggior parte delle altre aziende ha mercati domestici limitati, margini bassi e minore accesso a capitali e innovazione.

![]() In quasi tutti i mercati sviluppati oggi puoi fare un “S&P 490 locale”: un indice senza le 5-10 aziende top, e vedresti la crescita sgonfiarsi drasticamente.

In quasi tutti i mercati sviluppati oggi puoi fare un “S&P 490 locale”: un indice senza le 5-10 aziende top, e vedresti la crescita sgonfiarsi drasticamente.

Le conseguenze di questa “bitcoinizzazione” delle top aziende sono profonde, e si riflettono su mercati finanziari, economia reale e politica.

1. Mercati finanziari

Concentrazione del rischio → Se le Top 10 crollano, l’intero indice globale e migliaia di fondi passivi subiscono un contraccolpo immediato.

Distorsione dei multipli → Gli investitori pagano multipli molto alti per le top, mentre il resto del mercato rimane sottovalutato o stagnante.

Dipendenza degli ETF → I fondi indicizzati sono costretti a comprare sempre di più le top (per replicare gli indici), creando un meccanismo di feedback positivo simile a una bolla controllata.

2. Economia reale

Allocazione di capitale squilibrata → Flussi enormi vanno a poche aziende già ricche di liquidità, mentre le aziende emergenti o i settori tradizionali ricevono poco investimento.

Produttività polarizzata → Le top aumentano la produttività interna, ma non trasferiscono tecnologia e competenze al resto dell’economia, creando un gap strutturale.

Occupazione limitata → Le top crescono in valore, ma non creano “buon lavoro” in proporzione, perché il modello è scalabile e automatizzato.

3. Politica ed equilibrio sociale

Potere di lobbying enorme → Con capitalizzazioni e liquidità così alte, le top possono influenzare normative e regolamentazioni a proprio vantaggio.

Ineguaglianza crescente → Gli utili e i dividendi si concentrano sugli azionisti istituzionali e sui top manager, mentre il resto della popolazione vede stagnare salari reali.

Tensione redistributiva → Cresce la pressione per tassare extra-profitti, nazionalizzare quote o usare il modello “fondo sovrano” per redistribuire la ricchezza.

![]() In sintesi:

In sintesi:

Se il trend continua, rischiamo mercati sempre meno rappresentativi dell’economia reale, con volatilità sistemica legata a poche aziende, un’economia polarizzata e conflitti politici più duri sulla redistribuzione.

Il finale logico di questo percorso è una regolamentazione più aggressiva (antitrust, tassazione) oppure un capitalismo di Stato mirato con nazionalizzazione parziale e redistribuzione: UBI e UBS.

![]() UBI e UBS: reddito di base e servizi universali.

UBI e UBS: reddito di base e servizi universali.

Un concetto che in Silicon Valley hanno capito da tempo: il lavoro di massa, come lo conoscevamo, non tornerà mai più!