Il settore finanziario italiano è uno dei più lenti nell’adattarsi ad un mondo che è fondamentalmente guidato e dominato dal brand. Per quanto Naomi Klein si possa far venire crisi isteriche e sturbi vari, il brand ed i suoi elementi costitutivi (fra cui il famigerato ed odiato logo) è ancora oggi, e lo sarà a lungo, il maggior veicolo di attrazione e fidelizzazone del cliente. Questo perchè il brand riassume in maniera iconica una serie di punti di forza che sono alla base delle scelte del consumatore che, a differenza di quanto pensano tanti, sono quasi sempre scelte per niente ragionate ma molto più decise in modo automatico o, molto al limite, in modo semi automatico.

D’altra parte l’origine stessa di brand (etimo di “torcia” e per traslato “marchio impresso a fuoco”) deriva dalla necessità di quei pittoreschi ubriaconi scozzesi di essere certi che il whisky, di quello buono invecchiato 12 anni come piace a Michele, fosse quello sul quale il produttore avesse impresso il proprio logo e certificato così il prodotto. In una taverna scozzese, alla luce fioca delle torce, e con la vista annebbiata dai fumi dell’alcol, il consumatore in kilt indicava la botte con quel logo e così si risolvevano anche pericolose dispute che potevano finire a colpi di claymore, le pesanti spade che ogni buon selvaggio scozzese portava sempre con se finché i loro più selvaggi cugini inglesi non li fecero a pezzi nella battaglia di Culloden Moore dove ogni velleità indipendentista si squagliò come neve al sole dopo che i dragoni inglesi passarono casa per casa e uccisero vecchi, donne, bambini. E Handel, dietro compenso, of course, compose l’oratorio “Judas Maccabaeus” in onore del Duca di Cumberland che è sicuramente fra gli avi di quegli raffinati banchieri della City che non fanno sconti quando si tratta di massacrare le aziende avversarie. Meditate gente, meditate: dietro ad ogni laureato a Cambridge c’è sempre qualcuno i cui antenati scannavano feriti scozzesi a Culloden Moore il 16 aprile del 1746, cioè appena 260 anni fa.

Dato agli inglesi quello che gli spetta, ritorniamo al brand ed alle ragioni della sua importanza anche per le banche. La forza del brand sta nel fatto che anche oggi il consumatore non ha tempo per districarsi nella bolgia continua di comunicazione istituzionale e pubblicitaria da cui viene continuamente bombardato. In questo frastuono deve comprendere nella numerosa offerta, e per ogni settore economico, qual è il meglio per se, ed in questo tentativo di uscire con un suo vantaggio dalla foresta di messaggi la strada più semplice è quella di dare fiducia a quei marchi che “emozionalmente” gli ispirano fiducia. Perché in un paese in via di sviluppo è meglio bere una CocaCola piuttosto che una qualsiasi Local Cola? Perché “a naso” sappiamo che anche l’imbottigliatore locale della Coca Cola deve rispettare severe regole imposte da Atlanta che sicuramente non vuole perdere ne i consumatori ne la faccia, cioè la forza del suo brand.

Perché un brand deve soprattutto dare fiducia al cliente, fiducia che il prodotto/servizio fornito sia in linea con le sue aspettative e con le promesse che il fornitore fa implicitamente. Chi compra Mercedes o BMW si aspetta una certa qualità di prodotto e la sua scelta fra due prodotti simili dipenderà solo dal messaggio emozionale che il prodotto gli ispirerà. Ovviamente il prodotto deve avere le qualità per competere ma è stato ampiamente dimostrato che fra prodotti simili il consumatore sceglie quello che gli trasmette fiducia, affidabilità e, strano a dirsi, che gli racconti una storia. E qui le banche italiane stanno messe moto male perché di storie, nel senso di monster balls ne hanno raccontate tante ai loro clienti che invece vorrebbero che il loro marchio raccontasse una storia di successo, che il loro brand bancario sia rappresentato da AD presentabili, gente che sa portare bene lo smoking, con una bella famiglia, che sappiano stare lontano dagli scandali, insomma qualcuno in cui identificarsi e non l’impiegata con due belle mezzelune di sudore sotto alle braccia, i capelli sporchi e l’aria che piuttosto che pensare al tuo danaro sta pensando che non si è ancora potuta cambiata l’assorbente.

Questo vale sempre e spiega perché la classifica dei top brand vada di pari passo con le fortune aziendali, tanto che esistono valutazioni di quanto vale un marchio in termini economici e non sorprende che i brand che valgono di più sono anche quelli delle aziende che sono al top delle classifiche generali e di settore.

E’ stato provato che avere un brand conosciuto dai consumatori, anche nel settore finanziario, è un elemento che dice immediatamente se la banca funziona meglio dei competitori perché una banca con un brand che abbia un valore funzionale ed emozionale fornisce ai suoi stake holders una promessa di efficacia ed efficienza, soprattutto se il brand serve a condividere una stessa identità. In parole povere un brand diventa un’icona, una bandiera di un’azienda di cui si è orgogliosi di fare parte come cliente, dipendente ed azionista. Qualcosa di lievemente irrazionale che, alla fine, somiglia molto all’amore perché è proprio questo l’effetto finale di un brand: suscitare amore verso l’azienda. Un amore che deve continuamente ravvivato ed essere diffuso in tutta l’organizzazione e che di solito è sintetizzata in uno slogan aziendale, la tagline che appare sui siti delle aziende di successo “Your potential. Our passion” è la tagline di Microsoft. “You & Us” quella di UBS, “The world local bank” quella di HSBC, “La banque du un monde qui change” quella di BNP Paribas.

Al contrario nelle nostre banche di solito è molto difficile trovare una frase che descriva sinteticamente l’essenza dell’azienda. Anche un dipendente di vecchia data non riesce a dare con un immagine semplice, immediata e pregnante l’essenza della sua azienda. D’altra parte è comune esperienza sentire l’impiegato allo sportello che smoccola sull’azienda che gli sta pagando lo stipendio, le rate della macchina, il mutuo e la scuola di pianoforte della figlia con velleità artistiche. Ma d’altra parte che fanno le aziende finanziarie per pompare il brand? Assolutamente niente o, quando lo fanno, si danno da fare con soluzioni fatte in casa come quella banca che aveva scelto un logo veramente orrendo, senza senso ed anche fuori contesto che però aveva il pregio di piacere all’AD che ha imposto che quella schifezza troneggi su tutte le agenzie della banca anche se aveva lo sgradito secondario effetto di dare fastidio agli automobilisti perché le sue luci multicolori si confondeva con i semafori.

E se volete toccare con mano un esempio di totale ignoranza del valore del brand nelle banche italiane lo si può sperimentare in maniera molto semplice su Internet.

Premettiamo che, con pochi soldi, frazioni infinitesime dei costi di una banca, è possibile far digitare un nome internet senza il www iniziale e questo per agevolare il navigatore, ma anche perché l’azienda ha contezza del fatto che il suo è un brand affermato e conosciuto. Provate a digitare ibm.com o cocacola.com o uno qualsiasi dei global brand e sarete portati sul sito istituzionale dell’azienda. Ovviamente funziona anche ibm.it o xerox.it perché il www è roba per il sito di una paninoteca. Se ne accorto anche Beppe Grillo che può essere raggiunto a beppegrillo.it.

Provare anche: hsbc.com, bankofamerica.com, barclays.com, bnpparibas.com, socgen.com, abnamro.com, citi.com, deutschebank.com, rbs.com, jpmorgan.com, morganstanley.com, ubs.com, ing.com, creditagricole.com, abbeynational.com Funziona! E qualcuno ha anche comprato i siti .eu.

Ora fate la stessa prova con le maggiori banche italiane. Unicredit.com non esiste, capitalia.com è stato scippato da uno più lesto di Geronzi. Intesasanpaolo.com non esiste. Ma non esiste nemmeno intesa.com, mentre sanpaolo.com porta ad una pagina anonima dove qualcuno si scusa del disagio. Generali.com non esiste, generali.eu parla di generali e di battaglie e mediobanca.com porta ad un sito che tratta oro che è abbastanza vicino alle attività bancarie ma non è la Mediobanca. Unipol.com appartiene ad altri. Ubibanca.com non esiste. Alcuni nomi sono addirittura liberi e possono essere comprati: una bella pacchia per i phisher.

Che significa tutto ciò? Semplicemente che, in generale, le banche italiane non hanno alcun attenzione al brand, il che potrebbe voler anche dire che loro dei loro stake holders non se ne fottono assolutamente niente. Basta che, come quel fesso di Pinocchio, portino in banca gli zecchini e poi, se lui vuole trovarci via web o via call center, è un fatto assolutamente secondario e neppure da incoraggiare perché il cliente è solo un grosso fastidio che distoglie dalla impellente necessità di andare a cazzegiare al bar di fronte.

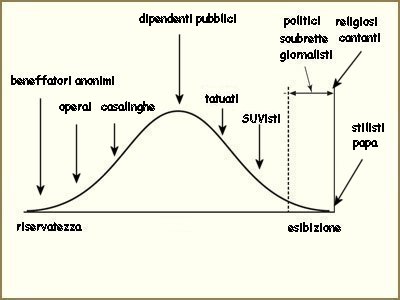

Come diceva il buon vecchio Hegel il massimo desiderio dell’essere umano è essere riconosciuto e, come tutte le umane pulsioni, questa immanente esigenza interiore si distribuisce fra gli umani secondo una classica curva gaussiana.

Come diceva il buon vecchio Hegel il massimo desiderio dell’essere umano è essere riconosciuto e, come tutte le umane pulsioni, questa immanente esigenza interiore si distribuisce fra gli umani secondo una classica curva gaussiana.