…e il paraocchi per tutti

Ogni Natale, l’Italia si riunisce religiosamente davanti alla TV per guardare “Una poltrona per due”.

Un rito collettivo, un evento immancabile, quasi più sacro del panettone ed un cine-panettone.

Ma vi siete mai chiesti cosa significhi davvero questa passione per un film che, ironia della sorte, ci sbatte in faccia come siamo pedine in mano ai grandi finanzieri?

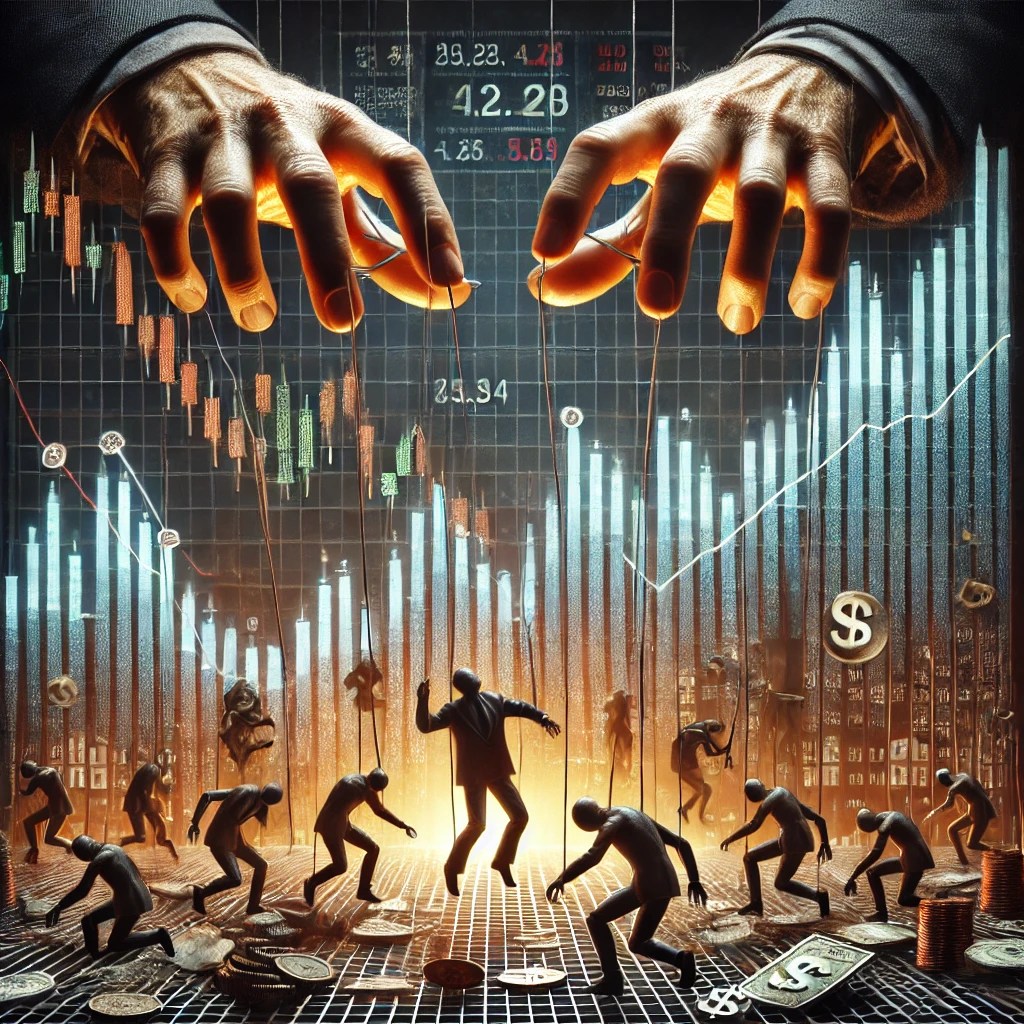

Il “succo” del film, diciamolo chiaramente, è un’operazione chirurgica di manipolazione dei mercati: i Duke, due squali della finanza, scommettono sul destino di due persone come se fossero cavie da laboratorio, dimostrando che chi detiene il potere economico può giocare con le vite degli altri.

E voi, italiani, adorate questo spettacolo.

Vi scompisciate dalle risate guardando Louis e Billy Ray ribaltare la situazione, ma poi, finito il film, torniamo a riempire i carrelli con prezzi gonfiati, a investire in fondi che non capiamo e a indignarci per lo spread… ignorando che il sistema che ci opprime è proprio quello che il film ridicolizza.

Invece di cogliere il messaggio, ci limitiamo a memorizzare le battute di Eddie Murphy e Dan Aykroyd. Quasi nessuno si ferma a riflettere: “Aspetta un attimo, ma questa manipolazione dei mercati non è poi così lontana dalla realtà. Non è che stiamo ridendo di noi stessi? Di come veniamo fregati ogni giorno?” No, meglio fare il tifo per gli eroi, dimenticando che nella vita reale i Duke vincono sempre. Sempre.

Ecco la verità amara: *Una poltrona per due* non è solo una commedia. È un documentario mascherato da farsa, una finestra sul mondo della finanza dove i piccoli – cioè voi – servono solo per ingrassare i grandi. Ma finché c’è da ridere, chi se ne frega. Anzi, magari qualche italiano si è pure messo in testa di fare il “colpaccio” in borsa dopo aver visto il film, pensando di essere furbo come Billy Ray. Peccato che nella vita reale, la manipolazione finanziaria non finisce con un lieto fine per chi è piccolo e inesperto.

Quindi sì, ridete pure. Ma ricordatevi che ogni risata su quella poltrona è un applauso per chi, fuori dallo schermo, vi prende per il naso. E no, non sarà una commedia quando ve ne accorgerete che vi hanno fottuto.